选录:

2025年,但愿成为光伏行业的转机点。那些能在储能、氢能、智能系统等鸿沟构建各异化竞争力的企业,或将在500亿亏蚀的废地上,开辟出新的万亿级蓝海。

撰文 | 维小尼

对于价钱战,光伏行业流传这样一句话:“打价钱战,失去的仅仅利润;不打价钱战,失去的是市集和生计权。”

也即是说,濒临阴毒的市集竞争,好多企业参与价钱内卷,是为了生计不得一刹为之。

其实,这句话仅仅自我骗取资料,价钱战打到临了,捏续时候拉长,不仅莫得利润,临了连生计的契机都莫得。

价钱战布景下的2024年,光伏行业彰着遭逢了前所未有的“至暗时刻”。

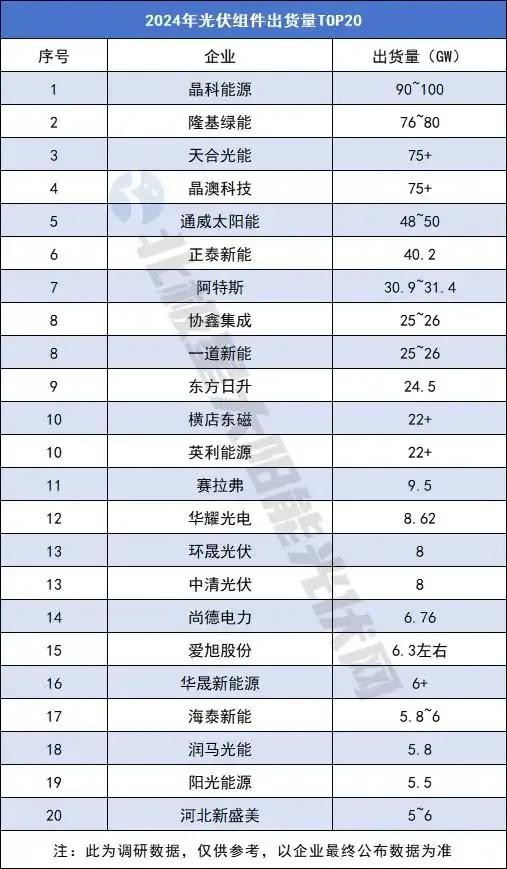

最近,晶科动力、天合光能、阿特斯等光伏企业启动络续公布2024年龄迹快报,“巨亏”成为常态,“盈利”成为凤毛麟角。

晶科动力被称为2024年公共组件出货量冠军,当年营收926.21亿元,较上年同时减少21.96%,归母净利润只消9054万。

尽管只消9000万支配利润,但这可能是光伏组件TOP5独一赢利的企业。如若扣除极度常性损益,净利润亦然亏10.12亿元。

天合光能2024年营收803.34亿,归母净利润-34.55亿元,扣非后净利润约-51.99亿元,较上年同时减少190.35%。

大全动力营收74.11亿元,归母净利润亏27.18亿元。

有点不测的是阿特斯,手脚出货量前十企业,2024年营收461.61亿,归母净利润果然达22.91亿元。

在证实原因时,阿特斯默示,是储能业务爆发(出货6.5GWh,同比增505%)复古盈利,国际市集孝敬权贵。

TCL中环、隆基绿能、通威股份、晶澳科技等巨头还没发达公布事迹,但笔据此前的事迹预报,亏蚀限制更为雄伟。其中TCL中环、隆基差异预亏89亿元、88亿元;通威瞻望至少亏75亿元,是上市以来首亏;爱旭股份、晶澳科技的预亏金额均跨越50亿元。

截止2月10日,按照申万行业分类,已有43家光伏企业预报2024年“收货单”。在这之中,有31家企业瞻望出现亏蚀,占比跨越七成,归母净利润共计亏蚀跨越500亿元。

图:2024年光伏股事迹预报亏蚀限制前20 起首:第一财经

在2月27日的一个接头会上,中国光伏行业协会名誉理事长王勃华默示:“当年对光伏行业作念转头,老是曲常乐不雅,呼吁猛进,然而本年不雷同了。”

很彰着,价钱战之后,好多光伏企业把此前的家底都幸而差未几了,整个行业正在阅历一场前所未有的生计之战。有些龙头企业的财报现款流致使出现转负的惊愕时刻,一些已经风光无尽的产业巨头,正在存一火线上抵抗。

这场由拼产能激励的价钱战,正在用最惨烈的花样重塑行业样貌。光伏行业走到了必须重构交易模式,或寻找第二增长弧线的十字街头。有些致使启动选择跨行业自救。

当“自救”成为必答题之后,若何自救就成为缺点。是遵照光伏产业,以技能立异迭代为主导?如故跨行到储能、氢能?抑或玩“光储一体”、“渔光一体”、“建筑一体”等倡导,迪士尼彩乐园邀请扩大市集限制?

选择哪种模式,莫得定论,企业只可笔据我方所擅长来布局。就目下来看,光伏企业以下几种自救旅途,启动略显奏效。

一是横向延伸派押注动力协同效应。比如阿特斯试图买通"光伏+储能"的交易闭环,参预巨资建设储能系统集成基地,况兼提前布局国际大型储能业务,储能成为这家光伏企业新的“现款奶牛“。

天合光能则依托公共委派网罗,其储能业务从栽培期转向成恒久。天合光能还在力推光储氢一体化技俩,致使将隆重力转向绿氢电解槽,并默示公司成心在公共出口市集占据方寸之地。

天合光能的横向延伸,跟隆基绿能有点像。隆基也建议“光伏+氢能”双轮驱动计谋,并早已布局绿氢电解槽业务。隆基总裁李振国尤其看好“绿电+绿氢”的碳中庸管制决议。

最近,隆基还跟尼日利亚联邦政府签署了一个76亿欧元的绿色氢能条约,技俩将选择的N型TOPCon光伏组件与新式碱性电解槽技能,构建“光伏制氢+化工摇荡”全产业链。

这种横向或跨界延伸,需要警惕"伪协同"罗网,某企业布局氢能三年累计亏蚀12亿元,暴披露技能储备不及的硬伤。

比拟横向延伸,通过光伏技能纠正在颠覆性立异中豪赌翌日,相对比较妥当。

有光伏界东谈主士说,此次价钱战的履行,是光伏技能门路的存一火竞速。晶科动力的这轮最初上风,很猛进度上是依靠在 TOPCon 鸿沟一直处于最初地位。但目下的毛利率也在束缚着落。

除了 TOPCon外,HJT、BC、钙钛矿等技能门路的武备竞赛也呈现尖锐化。龙争虎斗,目下还很能定论。

隆基的BC技能,最近势头很猛,通过背构兵电板技能普及革新效果至25.5%,各异化竞争搪塞TOPCon价钱战,但0.3元/W的溢价让电站投资商退缩三舍。

协鑫除了钙钛矿单结组件外,还加快叠层电板研发,实验室效果达33.2%,试图颠覆传统晶硅门路。

这些技能冲破背后,是每年跨越200亿元的行业研发参预,但距离确凿的交易化临界点仍有距离。况兼有些技能要看市集的遴荐,某头部企业每年参预40亿元研发用度,却堕入"量产即过期"的怪圈。有些技能迭代带来的不是逾额利润,而是旧产线的加快贬值。

第三种自救旅途是计谋重构派,即在垂直整合中寻找盼愿。这种模式以通威股份为代表,这跟通威作念过水产和农业关系。通威的"渔光一体"模式,依托光伏和农牧两大产业计谋布局,将光伏发电与当代渔业有机交融,以强化电站开采智力。2024年国内新增光伏装机中,通威自投电站占比超15%,并聚积场所政府鼓舞风光储一体化技俩(如内蒙古库布皆沙漠2GW光伏基地)。

通威也将储能定位为“第二增长弧线”中枢,2024年储能系统集成业务营收同比增长200%。

诚然,在惨烈的行业洗牌中,莫得企业能靠单一策略解围。当产能多余阴云遮掩,确凿的胜出者必将是那些能在技能立异、场景冲破、公共化布局、生态构建等多个维度配置立体化上风的企业。

2025年,但愿成为光伏行业的转机点:价钱战落潮、技能迭代加快、公共化布局深入。那些能在储能、氢能、智能系统等鸿沟构建各异化竞争力的企业,或将在500亿亏蚀的废地上,开辟出新的万亿级蓝海。

-------

参考贵寓:

[1]第一财经:客岁累亏逾500亿,A股光伏板块钞票欠债表建设仍需时日

[2]国际金融报:31家光伏企业合亏超500亿!“追光者”行将走过至暗时刻?

[3]经济不雅察报:若何自救?光伏企业的“必答题”

[4]氢新动力:“潮流退去,几家抖擞几家愁!”晶科、天合、阿特斯发布24年龄迹快报!

[5]h北极星太阳能光伏网:变!2024年光伏组件出货量TOP20

本文仅用于学术换取和传播迪士尼彩乐园旧版,不组成投资建议