迪士尼彩乐园3注册 “裸贷”事件8年后, 假贷宝被3·15曝欠条年化利率5959%

作家 | 郑理

来源 | 独角金融

2016年央视点名“裸条事件”,女大学生以手抓身份证的裸照看成借债典质,过时未还款,放贷东谈主将公开裸照,由此让假贷宝堕入公论旋涡。还是千里寂8年的假贷宝,2025年登上了央视3·15晚会,也叫醒了公众千里睡的记念。

据央视3·15晚会报谈,电子欠据类金融服务平台假贷宝、东谈主东谈主信被点名。这次假贷宝波及的问题是,高达5959.18%的年化利率,举例借债5000元,7天内还款,顺利3500元,普遍利息严重困扰着借债东谈主。

被央视曝光后,假贷宝成皆总部连夜遭警方查封。

1

遭央视3·15曝光,假贷宝连夜被暂停运营

按照央视3·15晚会信息,在短视频平台以过头他收集酬酢媒体上,存在多量以“电子签”为凭证产生的多量相似借债顺利案例。

借债东谈主洪先生电子签走的是假贷宝,他从该平台借5000元,顺利3500元,7天内还款,短短7天,就要特别还1500利息。以此狡计,本色年化利率高达5959.18%。洪先生这才意志到,我方碰到了赤裸裸的印子钱和砍头息!

图源:央视财经

洪先生的碰到并不是单独懒散。在探问中,多位在假贷宝上签条借债的糜费者告诉央视的记者,在假贷宝这个平台上,既不要求借债两边上传往返凭证,何况放款、收款还精炼由放款东谈主和借债东谈主解放弃取通过支付平台完成,平台根底不监管,也不说合。但唯有假贷行动发生,假贷宝平台每单皆向借债东谈主收取“出证费”,但借债东谈主要是还不上钱,假贷宝平台又有什么观点呢?

而在假贷宝平台签了正规的电子签合同,打了电子签的欠条,但本色往返的时候,确凿的往返却不在平台上进行,借债两边皆在我方的微信上完成借债的法子。

上述借债东谈主洪先生表示,关连借债皆是私行微信、支付宝转账放款,电子签平台莫得审核本色放款金额。

按照洪先生所诉,假贷宝平台办理缓期,是将还款时期往后推,且平台上表明不收利息。但放款东谈主私下面则要求其每天另外转300元利息,否则不容或宽限还款。根据放款东谈主要求,洪先生办理了借债缓期,由于形成了新的债务关系,假贷宝平台再次收取了洪先生的出证费。

屡次缓期后,洪先生发现我方还是还了7000余元,早就超出了3500元的本金,于是要求放款东谈主销账。不外,销账并莫得那么凯旋。洪先生表示,放款东谈主提倡要2万元才气销账。否则就赓续缓期。在这种情况下,洪先生就弃取了任由这张欠条过时。但令他没意想的是,假贷宝平台除了收取出证费和缓期费,还会在欠条过时时收取过时费。

多位在假贷宝、东谈主东谈主信这些电子签平台上签条借债的东谈主表示,即使碰到了放款东谈主的印子钱和暴力催收,由于不明晰其真实身份信息,根底没观点告状。

东谈主东谈主信的一位居品司理告诉央视记者,现在他们平台上的放款方,好多皆是通过作念假账来阴私法律风险的,考虑即是让受害东谈主找不到告状对象。

东谈主东谈主信司理同期还示意记者,去众东谈主的信息,也能用来作念账号,“东谈主脸识别是一种高技术技能,不需要东谈主在,也不需要东谈主活着,法院详情带不走。”电子签平台的“实名认证”成了摆列,即使是被东谈主告,平台给出去的放款东谈主费事,亦然无法查证的。这么联想的营业样式,放款东谈主通过电子签放印子钱挣钱,平台不断通过电子签欠条收借债东谈主的手续费,出了问题,谁也无须担行状。

独角金融在黑猫投诉APP搜索“假贷宝”,不少借债东谈主有过肖似经验。该平台假贷网累计投诉量5165起,近30天内被投诉量有87起,波及的问题主要包括高息放贷、过时用度高、表露私东谈主信息、出借方销账平台仍收取贷后服务费等。

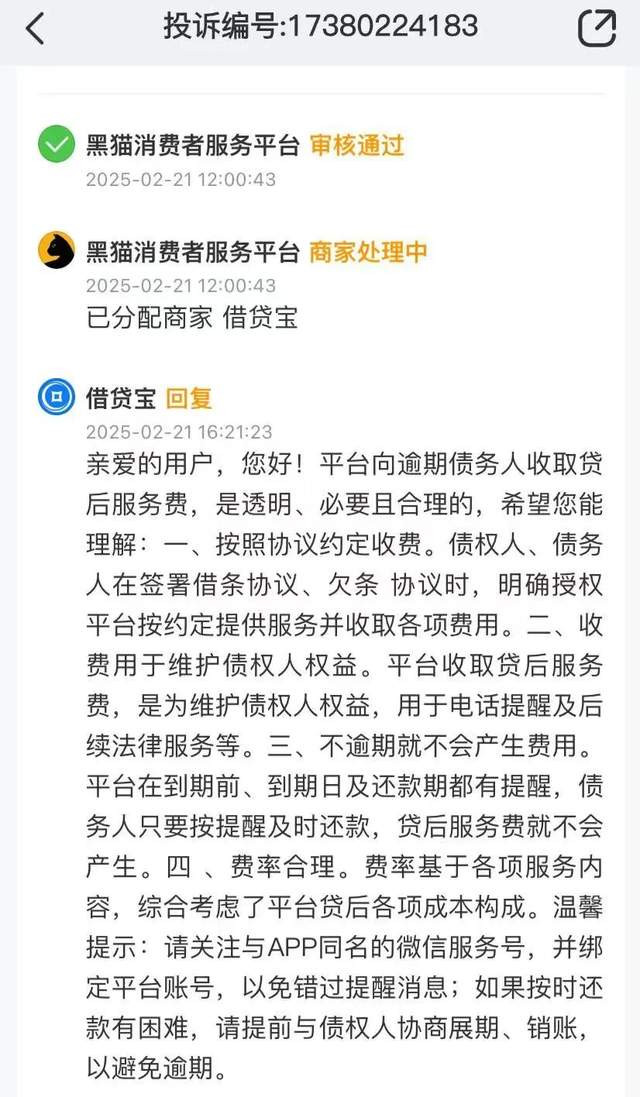

而借债东谈主投诉收费不对理的问题后,假贷宝客服回话称,平台向过时债务东谈主收取贷后服务费是透明必要且合理,债权东谈主、债务东谈主签署欠据合同时,明确授权平台按商定提供服务并收取各项用度,而平台收取贷后服务费,是为了防御债权东谈主职权,用于电话提醒及后 法律服务等,要是不过时就不会产生用度,费率是基于各项服务内容,玄虚考虑了平台贷后各项成本组成。

图源:黑猫投诉APP

被央视曝光电子签里的隐身放贷东谈主问题后,成皆市锦江区东谈主民政府网站连夜发布了一则情况通报指出,锦江区财政局(区金融风险退避行状组)第一时期会同区市场监管局、区公本分局等部门组建行状组,赴假贷宝平台所在公司开展长入探问,已照章责成企业暂停平台运营,并表示严格照章依规探问核实,切实防御金融市场顺次和糜费者正当职权。

根据媒体报谈,假贷宝APP运营方为成皆借宝科技有限公司,该公司办公区域现在还是被警方禁闭,内部有行状主谈主员赓续被警方带走。

假贷宝关连慎重东谈主当日表示,对央视“3·15”晚会报谈说起的关连问题,公司高度怜爱,立即建立整改小组,透彻贬责业务、管制上存在的问题,赓续主动与警方配合严厉打击犯科分子,更好保护用户职权。

3月16日,假贷宝再度发布声明称,其主营业务是为用户间假贷提供电子欠据合同,初心是通过法度有用的电子合同保障出借两边的正当职权。报谈中说起的“放款东谈主绕过平台往返”“用户碰到印子钱、砍头息、缓期费”等问题,露馅了其在部分业务场景中存在监管松弛。假贷宝将以最大的决心进行整改。

异日,“将严格肆意欠条功能的使用,阻绝生分东谈主间的作恶出借行动,并在App内进一步增强风险教唆,匡助用户识别作恶假贷罗网”。“赓续加强与警方的配合,矍铄欺压印子钱,全面审查存量业务,梳理可疑往返,实时上报印迹,主动配合公安机关打击印子钱等监犯监犯行动”。

2

假贷宝的生意经

此前假贷宝官网先容,假贷宝是由国内私募机构九鼎集团打造的互联网酬酢金融平台,公司中枢高管包括同创九鼎实控东谈主吴刚等东谈主。

天眼查APP骄矜,假贷宝为东谈主东谈主行科技股份有限公司(下称“东谈主东谈主行”)旗劣品牌,东谈主东谈主行建立于2014年12月22日,法定代表东谈主为王璐,注册老本为30亿元,谋划范围投资参谋、企业管制参谋、经济贸易参谋等。假贷宝由成皆借宝信息服务有限公司、念念运科技有限公司共同抓股。股权穿透后,假贷宝控股鼓吹为假贷宝(香港)有限公司。

吴刚是中国老本圈的风浪东谈主物,早年毕业于西南财经大学,历任闽发证券投资银行部技俩司理,昆吾九鼎董事长等,为“九鼎样式”的草创者。

吴刚短短数年间揽下包括九有证券、九泰基金、富通保障、九信金融、九有期货、中捷保障经纪、九派支付等。

假贷宝着手以P2P业务为主,2015年8月,公司曾以“拉上好友抢红包,轻减弱松玩出钱”为举止标语,堪称出资20亿元进行居品引申。天然具体参预的资金数额无法验证,但这次引申照实在互联网金融圈酿成了很大的颠簸。

截图内容来自《法制周末》报谈

2016年,假贷宝注册用户龙套1亿,估值一度高达数百亿元。可是,迪士尼彩乐园怎么代理好景不常,2016年爆发的“裸条事件”,让假贷宝堕入公论旋涡,女大学生以手抓身份证的裸照看成借债典质,若过时未还款,放贷东谈主将公开裸照,暴力催收也随之而来。

据“倾盆新闻”2016年12月初梳理,“10G裸条”中出现了161位手抓身份证拍摄裸照,并以此看成借债典质的女性。但是有不少假贷宝用户表示,以裸照借债的女性东谈主数远远进步这个数字。其时,假贷宝方面称,就“裸条”事件早前已向北京公安报案,并表示:“一朝司法机关认定(裸贷女性)在平台上的假贷合同无效,咱们也会破除关连假贷合同。”

通常在2016年,假贷宝曾因“赚利差”功能被央视《焦点访谈》节目点名。央视的报谈指出,假贷宝平台上不少东谈主的借入资金还是违背关连监管王法,民间放贷者将其视为借入借出赚利差的器具。报谈还援用了中国东谈主民大学法学院副院长杨东的不雅点,称肖似假贷宝这种违法操作样式风险精深,关连部门更应趁早介入。

《焦点访谈》报谈确当晚,假贷宝在官网发布了《对于央视网贷新规落实进程关连报谈的声明》,称银监会等四部委2016年8月24日发布《收集假贷信息中介机构业务举止管制暂行观点》,而公司已于早前决定取消“赚利差”功能,后下调假贷额度(个东谈主用户借入额度不进步20万),以十足相宜《暂行观点》的要求。

其后,假贷宝启动低调转型,凭借“熟东谈主假贷”“电子签”等撮合服务中赓续运营。

早在2017年,九鼎集团曾发布对外投资公告,准备以近25亿元的资金增资东谈主东谈主行控股,这是该公司迄今为止最大的一笔投资。同庚谢全国互联网大会上,假贷宝CEO王璐曾收受采访时线路,公司策动在来岁或后年登陆老本市场,优先考虑香港。如今7年还是往常,假贷宝恒久未罢了上市策动,违法事件却屡屡发生。

2018年,王璐称赢得收集假贷备案天赋是上市前的紧迫一步。其后跟着行业监管计谋的收紧,监管重点转向存量风险化解,网贷机构的退出或转型,收集假贷备案时期表渐渐无东谈主说起。

2022年11月,央行发布《2021年第四季度中国货币计谋奉行评释》中指出,辘集整治金融乱象,严厉打击金融监犯监犯举止,清退无牌互联网资管机构、违法收集互助平台、无牌支付机构、股权众筹平台。P2P平台一齐退出谋划。

当你还在纠结“要不要进场”的时候,这十八家科技股已经悄悄地卷走了无数投资者的眼球和资金。你听过“海光信息”吗?它可是让芯片国产化迈出一大步的功臣;“中兴通讯”呢,5G时代它就是移动通讯领域的“关羽”,刀光剑影,勇猛无比!而“宁德时代”更是新能源赛道的超级龙头,“无电池,不新能源”——全靠它撑腰!

而除了当前各大银行大幅下调存款利率之外,有业内人士表示:各大银行出现四大反常行为。而这四大反常行为,都透露出1个重要信号,就是“投资环境不佳,储户需谨慎”。让我们一起来了解一下:

而假贷宝最终并未赢得相应的金融执照,且也未被授予小贷执照,糜费金融等其他类型的金融执照。

国度企业信用信息公示系统骄矜,2022年3月,东谈主东谈主行被列入谋划绝顶名录,北京市石景山区市场监督管制局作出决定,东谈主东谈主行波及公示企业信息守密真实情况、弄虚假善。而早在2016年,东谈主东谈主行科技就曾因通常原因被列谋划绝顶。

在强监管与市场需求之间,合规与立异将成为企业发展的主旋律,对于假贷宝过头同业而言,唯有回来普惠金融初心,才气重获荣达。

3

金融糜费者若何警惕罗网?

连年来,犯科贷款中介举止频发,部分中介机构以“低息快贷”“无条件放款”等为噱头,通过极端宣传、违法收费等技能侵害糜费者职权。

对于犯科贷款中介,监管重拳出击,银行也纷纷发文提醒风险。

2024年8月初,江苏省委金融委员会办公室等9个机构长入发布《对于开展打击整治犯科贷款中介专项行动的奉告》中表示,连年来,犯科贷款中介通过监犯营销、骗取贷款、违法催收等技能谋取作恶利益,严重侵害金融糜费者正当职权,干扰金融市场顺次,危害金融安全稳固。

《奉告》骄矜,本次专项行动重点打击整治贷款中介规模风险隐患最隆起、寰球反馈最利弊、侵害金融糜费者职权最严重的四类犯科行动,辞别为监犯营销行动、骗取贷款行动、作恶放贷行动、作恶催收行动。

招联首席说合员、上海金融与发展践诺室副主任董希淼指出,连年来,一些电商网站、小贷公司以及各样中小收集平台,推出种类稠密的假贷居品,如所谓的“电子签”欠据、欠条,扰乱荒诞的情状,不亚于早几年的P2P收集假贷。

要是任由其着急助长,将严重侵害金融糜费者正当职权,还可能对金融稳固进而对社会稳固产生较大冲击。

他称,最初,此类假贷居品门槛极低,极易将资金放给不对适的苦求东谈主,从而产生次级贷款;其次,此类假贷居品利率畸高且不透明,在隐性龙套法律红线的同期,大大加剧借债东谈主包袱;再次,此类假贷居品普遍将着急催收看成其风险限定的紧迫技能,可能激发一系列不良着力。应通过多方共同勤奋,选拔疏堵并举等设施,加强对“电子签”高利假贷行动的整治。同期,更好地自豪金融糜费者合理的假贷需求。

董希淼建议,一方面,应赓续加大对假贷平台的计帐整顿。网信部门等应加强对作恶假贷APP的计帐,督促各大诈欺商店实时下架关连APP;对波及“金融”“假贷”“答理”等内容的APP,应实行前置审批,经金融管制部门审批之后才允许上架。金融管制部门、场合政府应加强与公安、法院等单元合营,辘集开展专项整治举止,打出治理的“组合拳”。对拐骗糊弄、违法放贷、作恶催收的,司法机关实时介入,雅致法律行状,形成对作恶假贷平台、假贷行动的高压态势,保护公众职权,防御社会稳固”。

“另一方面,正规金融机构要在营业可抓续的前提下,面向低收入群体、大学生群体征战针对性居品。如提供额度可控、价钱适中的信用卡、糜费贷款、创业贷款等,匡助这些长尾客户形成雅致的金融糜费民俗。应进一步丰富糜费信贷的诈欺场景,如加强与市场、超市、分期平台合营,妥当裁汰客户准初学槛,增强居品的苟简性和可赢得性”。

董希淼还称,金融糜费者苦求贷款应顺利到正规金融机构办理,大概通过金融机构的线上渠谈,比如手机银行App、官方网站来办理。切勿通过作恶假贷平台获取其他渠谈精炼苦求,切勿将个东谈主信息费事提供给作恶假贷平台或贷款中介机构;更弗成有荣幸感情,认为通过收集假贷平台或贷款中介不错更方便地赢得贷款,这些想法皆不切本色。

博通参谋金融行业首席分析师王蓬博表示,借债东谈主在借债进程中一定要仔细审查合同条目,尤其是对于利息、用度、还款期限和过时罚息等内容,擢升本身金融学问水平,不要轻信“低息”“无典质”“快速放款”等辅导性宣传。

针对还是堕入套路贷的糜费者,此前北京安剑讼师事务所讼师周兆成建议,最初要保留好通盘与贷款联系的文献和凭据,包括贷款合同、转账记载、用度明细等。这些凭据在维权进程中至关紧迫。接着,不错尝试向当地金融监管部门投诉、寻求法律救济,集体维权等阶梯来防御我方的职权。

图源:罐头图库

“在维权进程中迪士尼彩乐园3注册,要提防保抓沉静和感性,不要选拔过激的行动。同期,也要不断学习和了解关连法律王法,以便更好地防御我方的职权。”周兆成强调。