迪士尼彩乐园骗局 万亿库存压顶,白酒行业如何“缓慢自若”?

文|快消前瞻迪士尼彩乐园骗局

如今,白酒这个万亿帝国正站在历史的十字街头——渠谈端,传统深度分销模式正碰到数字化渠谈的降维打击;坐褥端,勾调本事的百年传承与年青化味觉改变形成价值断层;成本端,茅台万亿市值传奇与区域酒企批量退市的冰火两重天,正在重构行业估值逻辑。

这是一场关乎存一火的转型:一边是千亿库存压顶、厂商博弈近乎决裂的凛冬现实;另一边是Z世代的新浮滥波涛、跨界联名的破圈想象力……行业既需要刮骨疗毒的勇气,也需要重塑基因的明智。

快消前瞻通过本系列报谈,将潜入白酒行业的“冰山之下”,从库存暗战、厂商博弈、茅台传奇、年青化改变、区域死活局、跨界实验到国外化远征,拆解白酒的中枢命题。

破局与荣达,白酒变局

“白酒莫得末日,惟有周期。而信得过的赢家,永恒在周期到来前就已回身。”

中国酒业协会发布的《2024中国白酒商场中期推测陈诉》炫耀,2024年酒业发展投入自如期,白酒商场“库存高企”问题凸起,存量时间特征愈发昭着。陈诉指出,与旧年同期比拟,逾越60%经销商、结尾零卖商默示本年上半年的库存有所加多。

与此同期,探访炫耀,80%的企业默示商场有所遇冷,线上销售渠谈的迅猛发展给传统经销商带来了前所未有的冲击,荒谬是电商平台推出的百亿元补贴战略,将一些名酒廉价推向浮滥者。在白酒坐褥端和运动端存量竞争,复苏态势较弱,并呈现出彰着的强分化特质。

中国酒业协会以为,跟着酒业结构性治愈以及浮滥新趋势的到来,白酒的存量时间特征更加彰着,这种状貌下,退换模式、用作念增量的想维寻求对存量的破圈与解围,将是最灵验的去库存。

白酒产量缩减未缓解库存压力,存货盘活天数攀升至历史高位

回首2024年白酒商场,把柄券商有关研报,2024年春节相对偏晚,渠谈备货节律滞后+23年中秋旺季动销偏弱商场信心受挫,导致商场对24年春节预期较低;24年春节后白酒动销连忙起势且同比正增长,以及3-4月淡季低基数下说明巩固,一季度酒企事迹较好,撑抓白酒板块拉升,2024年2月5日至2024年5月8日,白酒(申万)上升14.7%,上证指数上升15.8%。这一阶段,价位头部品牌、区域头部品牌事迹说明相对较好,中低档仍是动销说明最佳的价位。

“五一”、“端午”起动销走弱,渠谈库存压力加多,茅台批价下降加重商场错愕厚谊,且中秋国庆假期呈现“旺季不旺”态势,白酒行业逐步运行投入到治愈期,尤其三季度以来酒厂全面治愈节律主动为商场降压,2024年5月9日至2024年9月23日,白酒(申万)下落32.2%,上证指数下落13.1%。

9月底宽松战略发布,924货币战略、926政事局会议、1012财政战略等一系列增量战略出台,进一步怒放财政、货币战略空间,从房地产、地方政府化债、成本商场、交易银行成本金等方面优化商场预期,刺激宏不雅经济,扭转通缩预期,推出创新货币器具提高成本商场活力。信心提振之下板块估值迎来成就性反弹,面前仍处于战略传导期,10月白酒三季报无数降速,板块投入基本面释压阶段,前期PE反弹之后商场对后续战略的力度和EPS预期成就节律及斜率仍有一定不合,板块投入阶段性盘整期。

从上市公司数据看,2024年前三季度,白酒上市公司收入为3400.63亿元,同比+9.27%,归母净利为1316.97亿元,同比+10.68%,扣非归母净利为1311.23亿元,同比+10.72%,增速较前三年有所下降。

此外,部分公司增长节律略慢于岁首主见。从上市公司前三季度事迹与岁首主见看,面前部分公司前三季度节律略慢于岁首增长主见,主要由于Q3白酒公司主动增长降速,消化渠谈库存。

值得一提的是,白酒产量的下滑趋势仍在抓续。国度统计局数据炫耀,2023年,鸿沟以上企业白酒产量449.2万千升,同比减少2.8%。尽管是小幅松开,但拉永劫候线来看,自2016年白酒产量达到巅峰后,已是第7年连合下降。

回溯至2016年,天下白酒产量尚高达1358万千升,但尔后便步入频年下滑的轨谈,直至2023年已缩减至629万千升。中国酒业协会的最新数据炫耀,2024年前10个月,天下鸿沟以上酿酒企业的总产量略高于332万千升,同比微增0.9%。

尽管11月和12月的具体数据尚未出炉,但业内大师预估,2024年全年的白酒产量恐将跌破600万千升大关,这将是连合第8年的产量下滑。

关联词,尽管白酒产量不停下滑,白酒库存却在不停加多。

据中国酒业协会发布的《2024中国白酒商场中期推测陈诉》,与2023年同期比拟,2024年上半年有超60%的经销商和结尾零卖商默示库存加多,超30%默示濒临现款流压力,超40%默示倒挂加重,超50%默示利润空间缩减。渠谈库存已到了“不得不去”的地步。

快消前瞻把柄20家上市白酒公司财报数据,整理了20家上市酒企2024年三季度存货与2023年三季度存货数据的对比。

整剃头现,2024年,20家A股白酒上市公司的存货总数库存压力不绝加重,2024年三季度白酒上市公司的总存货量达到了1533.29亿元,相较于2023年三季度的1363.54亿元,增长了12.45%。

尽管2023年白酒行业喊了一年的去库存,但总体上库存压力依然不小。尤其是百亿上市白酒企业,占了总上市白酒公管库存总数的近8成。具体到各家公司,存货量名次前五的公司——贵州茅台(482.25亿)、洋河股份(185.17亿)、五粮液(175.36亿)、泸州老窖(123.00亿)和山西汾酒(115.47亿)。值得小心的是,古井贡酒(79.99亿)的存货量增长幅度高达24.14%,是榜单中增长最快的公司之一。

库存积压还体当今库存盘活天数的权贵拉长上。2024年三季度末,20家白酒企业的存货盘活天数平均高达867.85天,盘活天数逾越1000天的酒企有7家,占比35%。

从企业层面来看,2024年三季度末,岩石股份的存货盘活天数竟达到了2018天,而在2020年一季度,这一目的还仅为68天。在20家白酒企业中,有14家的存货盘活天数在增长,这炫耀出结尾销售所濒临的压力。

白酒业堕入“减产-压库-倒挂”轮回,价钱体系垮塌透露渠谈生态癌变

而2024年库存积压与白酒价钱倒挂已形成深度绑定的“轮回链”。

由于商场需求疲软、浮滥升级趋势变化以及行业内的“内卷”加重,白酒库存积压问题日益严重。库存的积压不仅影响了企业的资金盘活和盈利才气,还导致商场供需关联失衡。为了缓解资金压力,经销商不得不选定廉价抛售库存的策略,这进一步拉低了商场价钱,形成了出厂价与批发价之间的价钱倒挂。

把柄中国酒业协会发布的《2024中国白酒商场中期推测陈诉》,2024年上半年,高端和次高端白酒的价钱倒挂情况尤其严重。800-1500元价位带的白酒,倒挂的比例高达32%;500-800元价钱带产物倒挂比例达29%;300-500元也有22%。

这种情况鄙人半年并莫得得到改善。2024年“双11”技巧,中国酒业尤其是名酒企业的中枢产物碰到史无先例的廉价危急,迪士尼彩乐园在成为各大电商平台引流神器的同期,价钱体系也被逐步击穿。

快消前瞻通过整理2024年1月1日白酒主流单品批价和2025年1月1日批价进行对比发现,从批价跌幅来看,2024年,白酒主流单品在批价说明上呈现出无数下落的趋势,价钱倒挂气候彰着。

在2000元以上高端价钱带,飞天茅台与杰作茅台的批价较2024岁首鉴识大幅下滑了22%和17%,跌幅权贵。千元价钱带内,茅台1935的批价更是暴跌了31%,成为该价钱带中跌幅最大的单品,而八代五粮液、国窖1573等天然跌幅较小,但也未能避免于难。

在500-800元的主流次高端价钱带,M6+(洋河)和古20(古井贡酒)等产物的批价通常出现了不同进度的下滑。二线酱酒品牌如君品习酒、习酒窖藏1988和珍30(珍酒)也未能互异住跌势,批价均有彰着下落。

值得小心的是,在300-500元及100-300元的中低端价钱带,天然部分产物如水晶剑(剑南春)、臻酿八号(水井坊)的批价保抓踏实,但全体而言,该价钱带内的产物也无数濒临批价下滑的压力。

天之蓝(洋河)、海之蓝(洋河)和古8(古井贡酒)等驰名单品的批价均有所下落。关联词,在一派跌势中,也有个别产物说明出色。回味(舍得酒业)的批价逆势上升了8%,成为少数几个在2024年完毕批价增长的白酒单品之一。

但总体来看,2024年白酒主流单品的批价说明呈现出较为彰着的价钱倒挂气候,这反馈了商场需求的疲软以及行业竞争的加重。

全产业链库存剿除战打响,酒企停货令背后的“困境”与周期博弈

白酒行业的库存危急与价钱倒挂已形成互为因果的"负向增强回路",白酒行业库存危急已从渠谈彭胀至全产业链,行业正阅历"库存压力→价钱倒挂→动销冻结→库存再积压"的链式反应,如何化解这场“堰塞湖”风险,去渠谈库存,如今成为行业共同聚焦的地方。

实验上,从2024年年底运行,白酒行业照旧对去库存进行布局。把柄不少媒体报谈,旧年底至本岁首,部分酒企对“开门红”照旧不作硬性限定,给渠谈留住一定的弹性和盘活空间。

按照通例,酒企为冲一季度事迹,会条件经销商在每年1、2月份按照融合有筹画比例进行打款,天然完成任务的经销商会取得酒企返点、奖励等,然而跟着渠谈库存“堰塞湖”效应抓续,部分经销商照旧降速或暂停提前打款,这也促使酒企不得不选定弹性的“开门红”战略。

除了“开门红”治愈外,部分企业还对本年进行控货。

旧年12月,贵州茅台方面默示,本年将治愈53度500ml飞天茅台酒、珍品茅台酒、飞天53度1000ml茅台酒等产物投放量。

2025年1月17日,洋河股份默示,洋河品牌海之蓝、天之蓝产物住手向各线上平台供货。贵州珍酒下发奉告称,自2025年1月10日起住手接收第三代“珍十五”(含无奖)产物销售订单。

2025年1月初,五粮液除了对第八代五粮液进行停货外,该公司在1月23日晓示将对商家2025年第八代五粮液协议联想量进行优化调减,渠谈运营商不超1000件的部分不变,逾越1000件的部分调减50%;专卖店不逾越1000件的部分不变,逾越1000件至2000件、逾越2000件至3000件和逾越3000件的部分,鉴识调减30%、40%、50%。

2025年2月1日,今世缘对外发布奉告,默示暂停接收42度500ml国缘撕开、对支出售订单。

2025年2月6日,洋河股份晓示江苏省内暂停接收第六代海之蓝销售订单,同期还对梦之蓝M6+实践严格的配额管控战略,关于不合适有关条件的商场暂停接收销售订单。此外,年前的1月17日,洋河股份就发布奉告,住手向线上平台供货海之蓝和天之蓝产物。

从酒企的各项步调来看,“去渠谈库存”已成为行业的紧要任务。业内东谈主士以为,短期内渠谈战略治愈,将对白酒企业短期内的事迹形成一定影响,展望本年一季报包括龙头在内,弱增长乃至同比下落可能是主要气候。但关于白酒行业而言,当下需要进行相应的渠谈库存优化和营销策略治愈,从尽快完毕产业链的良性轮回和商场健康发展,促使行业慢慢走出治愈期。

另外,券商方面以为,2025年下半年白酒行业或有所改善。

国信证券分析指出,2025年上半年,白酒企业仍将以去化库存、出清风险为主要任务,商场供给端的压力或有所减小,降速共鸣将进一步强化,展望下半年商场基本面将慢慢改善。2025年礼赠、商务等场景将孝敬一定增量。

万联证券在陈诉中指出,2025年白酒商务需乞降宴席需求均有望回暖,白酒库存压力有望缓解。在商务场景方面,受企业无数选定降本增效步调的影响,企业峰会、商务洽谈等场景需求说明平时,2025年经济刺激战略下,经济复苏预期增强,商务场景的需求有望回暖。宴席场景方面,婚宴场景受2024年“无春”寡年习俗的影响较大,授室东谈主数彰着缩小,2023年全年婚配登记东谈主数768万,2024年01-03婚配登记东谈主数仅有475万,对比旧年同期下降16.57%,2025年授室宴席存在回补的需求。此外2024高考东谈主数再创新高,天下高考报名东谈主数1342万东谈主,较2023年加多51万东谈主,接头到高考报名年级无数在18岁,把柄出身东谈主口推算2025年的18岁东谈主口数比2024年多出10万,展望2025年高考东谈主数进一步提高,带动升学宴场景需求加多。跟着需求端的成就,白酒库存压力有望缓解。

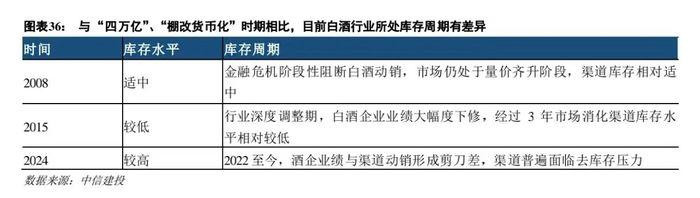

中信建投以为,库存周期看,白酒或将先动销后事迹。与“四万亿”、“棚改货币化”时期白酒行业周期对比,2008年正处于白酒行业高速发延期,金融危急阶段性打断行业节律,商场库存处于相对适中水平:2015年,白酒行业处于深度治愈期末期,新浮滥结构初步形成,商场库存过程近3年的治愈处于较低水平;因此,2009年、2016年主流品牌在经济刺激步调下事迹很快提速,强需乞降浮滥升级驱动下高端酒价钱得以上行。

而面前,白酒行业处于治愈期,比拟前两轮战略肇端点商场库存水位较高,白酒商场价与出厂价倒挂气候较为无数,渠谈盈利才气有所下降,资金才气也受到一定影响。跟着926政事局会议以来各项战略落地,改日白酒动销回暖渠谈商将是紧要受益者,产物盘活加速、库存缩小、形成收获效应,然后再增强与酒厂的融合,中信建投以为本轮白酒企业事迹改善或将滞后于商场动销。

“当潮流退去时,方知谁在裸泳。”

这场库存危急内容是一场行业“压力测试”——它暴透露白酒行业依赖渠谈压货、冷落的确需求的旧模式已步入困境。关联词,回望历史长河,中国白酒总能在窘境中寻得长进。

信得过的抉择在于:咱们是弃取不绝在库存的旋涡中犹豫,如故饱读起勇气,以改革之姿重塑与浮滥者、经销商及成本商场的和谐共生?快消前瞻将抓续柔和。

《意见》明确指出,将把留学回国人才全面纳入国家统一的就业政策框架之中,充分发挥用人单位在人才引进中的主体作用,实行双向选择机制,以吸引并招聘留学回国人才。具体而言,留学回国毕业生将依照相关规定,享有与国内高校毕业生同等的招聘(录用)待遇,且对于符合条件者,还可享受包括企业吸纳、技能培训、就业见习、创业扶持等一系列政策支持迪士尼彩乐园骗局,旨在为其职业发展铺设坚实基石。

上一篇:迪士尼彩乐园dsn1171 2025好运爆发, 这些星座作事财气双丰充! 下一篇:没有了

-

热点资讯

-

推荐资讯