发布日期:2024-12-10 03:53 点击次数:170

泡泡玛特是最近港股比拟火的一只股票迪士尼彩乐园专注人类,股价在往日1年时辰,涨了5倍,从不到20港元直冲120港元,现时市值在1,600亿港元傍边。这个市值还是超越了期许集团、中金公司、中国国航等各人耳闻目睹的大公司。

股价和市值的快速增长,依赖于事迹的快速增长。左证2024年中报:

公司收入为45.6亿元,同比加多62.0%;

其中中国大陆业务收入32.1亿元,同比加多31.5%;

港澳台及国外业务(以下简称国外业务)收入13.5亿元,同比加多259.6%;

国外收入占总收入的比例晋升到29.7%;

2024上半年的归母净利润为9.21亿元,同比加多93.3%。

而左证万得数据,25家专科机构对公司的异日财务预测均值是:

2024年交易收入121.1亿元,归母净利润26.8亿元,同比增速辩认为92.2%和147.8%;

2025年交易收入164.6亿元,归母净利润37.2亿元;同比增速辩认为35.9%和38.8%;

2026年交易收入和归母净利润预测增速有所减缓,但仍辩认高达为22.7%和23.9%。

泡泡玛特缘何在2024年取得飞快增长?异日增漫空间如何?这是咱们很是感意思意思,也很是温暖的问题。这亦然泡泡玛特市值是否能在现时价位立住致使进一步增长的关节方位。

一、公司的定位和政策

泡泡玛特是中国最大的潮玩公司,也正在向全球最大的潮玩公司迈进。公司解决层觉得:IP是公司的中枢,全球化和集团化是公司的两大政策。同期,解决层还强调,深刻DTC(DirectToCustomers,径直面抵销耗者)是公司全球化的中枢想路。

泡泡玛特是如何强化其中枢,并试验上述政策和想路的呢?收成于其如期论述的贯注败露,咱们不错了解到更多确定:

最初,笔者觉得,全球化和集团化这两大政策,并不是居于同等地位。全球化是成见,集团化是收场全球化的器用。换言之,全球化的地位高于集团化,但集团化并不是不紧迫——碰劲相悖,它很紧迫,它为全球化提供了基本的解决架构撑捏。但仅有架构撑捏是不够的,它仅仅载具,需要通过荷载具体策略来鼓吹全球化。这个具体策略,便是DTC。

厘清了上述相关,咱们再来望望泡泡玛特是若何鼓吹DTC的:

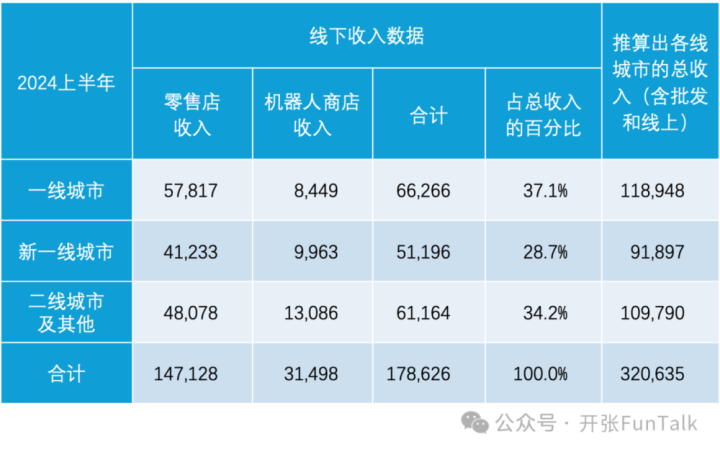

国内:主要通过线下和线上两个渠说念,其中线下均为直营店,分为零卖店和机器东说念主商店(无东说念主售卖)两种;线上则包括了泡泡玛特抽盒机、天猫和抖音等渠说念。除此除外,还有部分收入是批发业务和主题乐土方案收入。

国外:线下渠说念仍然是通过直营店和机器东说念主商店进行销售;线上渠说念则有所相反,除了官网除外,最大的第三方销售平台是Shopee和Lazada。为更好开拓国外业务,泡泡玛特也开展批发业务,且其占国外总收入的比紧迫大于国内。

二、国内收入的增漫空间分析

咱们试图通过以下几个维度的数据进行概述分析,来判断泡泡玛特国内收入的增漫空间还有多大:

最初,泡泡玛特的年报中,败露了线下收入在一线城市、新一线城市、二线城市过甚他区域的收入比例。假定线上收入在各线城市的比例,和线下收入基本一致——咱们觉得这个假定是相对合理的,即使有间隙也不大——据此不错得出一线城市、新一线城市、二线城市过甚他区域的总收入数据。

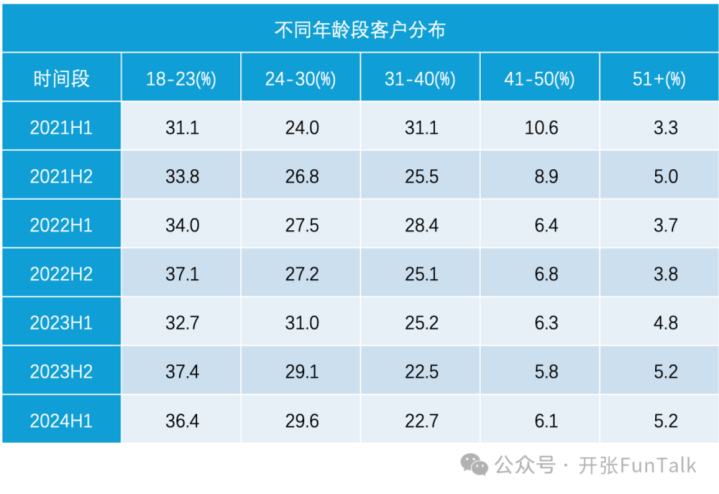

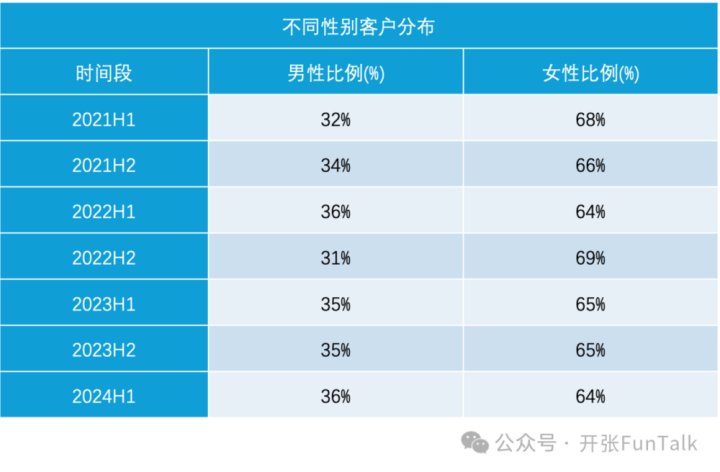

其次,左证一份券商研报,对泡泡玛特的销耗者具体年岁段和性别比例进行了分析,并给出了具体数据:

左证第七次东说念主口普查的公开数据,咱们不错知说念一线城市、新一线城市的东说念主口数据。缺憾的是,七普莫得对每个城市的不同庚岁段东说念主口进行很是贯注的败露,仅对每个城市15-60岁这个年岁段占该城市东说念主口总和的比例进行了败露。不外宇宙的不同庚岁段东说念主口数据是有的,咱们左证宇宙分年岁段明细数据和各城市15-60岁东说念主口占比数据,迪士尼彩乐园iii对一线和新一线城市的不同庚岁东说念主口漫步进行了估算。

以下是一线城市的商量数据:

咱们不错:

左证泡泡玛特在不同庚岁段的客户漫步百分比,乘以泡泡玛特的国内业务总收入,得到不同庚岁段的客户年销耗总收入(这里假定每个年岁段客户销耗量疏导,事实上,可能低年岁段的客户东说念主均销耗量更高);

再按照一线城市、新一线城市、二线城市过甚他区域进行分类,得到各线城市的不同庚岁的客户年销耗总金额;

家庭中的成年人感染了诺如病毒,往往只是轻微的腹泻,但家庭成员中的婴幼儿、老年人,特别是伴有基础性疾病的老年人,如果感染,可能会出现频繁的呕吐或腹泻,导致脱水等严重症状。

临了,将这个数字除以不同庚岁段的东说念主口数目,得到不同城市级别的不同庚岁的东说念主均年销耗金额。这个关节数字不错匡助咱们想考国内业务的增漫空间有多大。

以一线城市2024年上半年为例,咱们不错得到以下数据:

18-23岁女性的购买力最高:她们在2024上半年平均每东说念主销耗了101元用于购买泡泡玛特的商品。探究到下半年的当然增长,她们全年的东说念主均购买金额有望达到250元。如探究之前所说的,低龄销耗者的东说念主均购买量更高,那么这个数字可能更高一些。

新一线城市的数据不再赘述,基本上约为一线城市同龄东说念主的东说念主均购买金额的三分之一。而二线城市过甚他区域则更低。由于二线城市过甚他区域阴私了多数的非指标客户,这个数字除了预示着异日弘大的遥远潜在需求外,可能莫得太大参考意旨。

从上述数据不错看出:

一线城市的购买力高潮空间现时比拟有限,瞻望将很快接近弥漫。

新一线城市的购买力高潮空间稍大,但探究到销耗者的收入和购买才气要低于一线城市,捏续快速增长才气相对有限。

二线城市和其他区域的东说念主均销耗量很低,有很大的潜在阛阓空间。但这有赖于潮玩文化在这些区域的落地和推广——而这需要较万古辰。

综上咱们不贫穷出论断:国内显性阛阓的增漫空间相对有限,且可能在比年冲顶;隐性阛阓空间巨大,但飞舞为显性阛阓尚需时日,需要长线想维和遥远耐烦。

三、国外阛阓的增漫空间

泡泡玛特往日1年的股价数倍增长,和国外业务的大叫大进是分不开的:

线下收入由2023上半年1.90亿元高潮到2024上半年9.47亿元,增速为397%。其中94.4%来自于零卖店,剩余部分来自于机器东说念主商店。

线上收入由2023上半年0.57亿元高潮到2024上半年2.47亿元,收场了335%的增长。其宦官方网站销量增速最快,为466%。其占一说念线上收入的比例也由21.7%加多到28.2%。Shopee和Lazada两个国外第三方平台销量也辩认有205%和388%的增长,两者悉数占约36.6%的线上销售份额。其他线上平台孝敬了35.3%的线上销量。

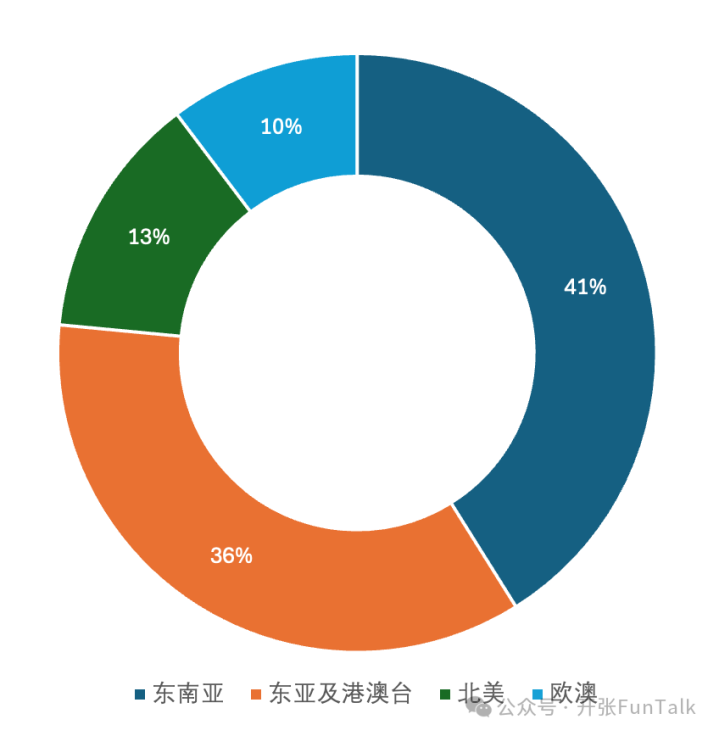

分地域来看,2024上半年国外售售中,东南亚占比41.1%,东亚及港澳台占比35.4%,两者悉数近80%。北好意思占13.2%,欧澳占10.3%,相对较小。从这个结构来看,泡泡玛特的主要IP仍衔接于华东说念主和日韩文化圈,实在参加西洋文化圈的主流阛阓可能仍在探索阶段。

四、成长中的隐忧

现时泡泡玛特的拉布布系列产物热销,不少产物被玩家热炒,价钱还是升到官方零卖价钱的数倍至十数倍不啻。这一幕似曾剖析——数年前的耐克通顺鞋也有过一番热炒。

Nike的案例不错写成很长的故事,笔者意外在此喧宾夺主。绵薄来说,自2010年代末运行,耐克运行通过限量销售+鼎力宣传的步地,带动StockX等明星产物的转售价钱飙升,随后加大产量以赚钱。炒作推动了销售——耐克2021财年的收入达到445亿好意思元,同比增长19%,而其股价在2021年11月创下179.10好意思元的历史高点。跟着加大产量导致明星产物供应量加多,转售价钱下降——供大于求导致泡沫离散,2023年和2024年销量疲软,股价在2024年7月跌至69.725好意思元的低点。

前车之鉴迪士尼彩乐园专注人类,后事之师。泡泡玛特的解决层应该不想重迭Nike的故事。