24年底房地产阛阓的翘尾行情迪士尼彩乐园招商,又让一些东说念主产生了幻念念。

刚刚开年,就有一个一又友问我:目前是不是换房的好时机。

从自住改善的角度来说,我合计“是的”。

但迪士尼彩乐园招商他是另外一个角度:目前换房,就像股票跌了加仓,“以小换大”,房价一朝暴涨,不仅能把之前跌的回本,还有可能赚到。

听完这个逻辑,我很“莫名”。

因为“大东说念主,期间变了”。

01

期间的变化,老是适当荟萃变量,草蛇灰线,比及临了一根稻草放上去,才惊天一震。

在“惊天一震”之前,一些东说念主会认为:大环境是某些东说念主搞坏的,未必是因为某些不够精确的计谋导致的,只消取消未必养息这些计谋,咱们就能从头回到当年的好日子。

令东说念主欷歔:东说念主在世,靠的是假念念敌。

但确凿的逻辑是这么的吗?

放在咱们目下的有几个枢纽数据:

民政部官网刚刚发布了《2024年4季度民政统计数据》,2024年寰球成婚登记数为610.6万对,创下了1978年以来的最低记录。同期,昨年分歧登记数为262.1万对。

两者一双比,昨年“净成婚数”348.5万对——走进婚配殿堂的新东说念主不到700万东说念主,在14亿东说念主口中占比约0.5%。

成婚东说念主数变化,无非这几个原因:

适龄东说念主数变少;

成婚意愿裁汰,导致了不肯成婚,未必成婚年岁推迟;

念念成婚,但没目的成婚

对应的,成婚适龄东说念主数减少,与生养率下降相关,而生养率下降,又会反过来继续导致适龄东说念主数减少,参加一下向下的螺旋,短期内很难改变。

成婚意愿裁汰,这是大城市后生共同的体感,房价高、生计成本高,带来了成婚成本高,寰球一心搞钱,婚配不是必须品。

三四线城市的后生,因为距离原生家庭近,受到传统家庭不雅念影响,成婚意愿高一些,而且生计成本也更低,是以不是“只身重灾地”,但恰正是“难找对象”的重灾地。

因为,越往低线城市,以中后生为主的东说念主口外流越严重,尤其是在“多子化”最流行的农村地区。特别是女性,在大城市更能已矣自足妥协放。

这就造成了大城市只身女性多,小城市和农村只身男性多的错配情况,导致“念念成婚,但没目的成婚”。

这三点共同作用,导致了寰球成婚登记数和更生东说念主口的快速下降,两者协力造成了下降螺旋。

这一趋势在短期内没法改变。而且,导致这一趋势的,也不单是是因为历史计谋原因。

慕峰在《老龄化二百年——全球化视角下的中国东说念主口问题》一文中,分析了英、好意思、德、法、日、韩等国度的“婴儿潮”和生养率下降趋势。

他认为,农业本事和科技的爆发会导致婴儿潮的出现,经济压力、农村东说念主口大范围向城市转化、弱福利体系会导致生养率的下降。先发国度的生养率也履历了“先高后低”的周期。

到了2000年,西欧、好意思国、日本、韩国等地的“生养率”十足不到2.0。

东说念主口学盘考常常认为,一国(地区)的生养率保捏在2.1,方可保管总东说念主口范围。要是低于2.1,最终将导致东说念主口总量减少。

而我国目前的总数生养率1.0傍边。极低。

再说一遍:这个趋势,在短期内,靠荧惑计谋也无法改变。

工业化带来了城镇化,城镇化又带来了生养意愿下降,东说念主口红利怨恨。这是泰西先发国度走过的路,咱们也同样。

在1980年代之前,中国东说念主口的乡村占比一直齐在80%以上,但目前寰球城镇化率如故在70%傍边。

与此同期,农民工、后生群体的流动性增多,福利保险的移动跟不上,也权贵裁汰了其生养的可能性。

图源:太阳照常腾飞

是以,从东说念主口上来看,房地产亦然一个“产能富足”行业,除非出现海外成本集合流入的情况,不然很难再出现房价暴涨。

02

房地产走势的枢纽,主要看两点:东说念主、钱。

成本鼓励型加价,在中恒久有但愿,但在短期内也看不到。

为什么?

本周有另一个热门新闻:

比亚迪发布会新闻

媒体给配的标题是:比亚迪掀桌了!

价钱战的背后,是产能富足。

有东说念主会认为,本事迭代、成本下降是主要原因。

但望望越来越多的新动力车企、油车品牌躺进ICU,齐会得出一个寡言的论断:汽车行业出现了产能富足。

寰球经济范围,产能富足的不啻有汽车和房地产,还有:光伏、锂电板、空调、钢铁、水泥、工程机械、功率半导体、衍生等。

其中,部分行业的中国产能,如故高于其各自居品的全球需求总量。

梁建章在2月5日发表了一篇著述指出,中国如故基本走出了也曾的物资虚浮的逆境,迪士尼彩乐园凭借全球第一的制造业总体范围,参加到物资全面充裕的新期间。但与此同期,强盛的分娩才气也带来了产能富足的新问题,影响到了相关行业的健康发展。

字据国度统计局发布的数据,2024年三季度,寰球范围以上工业产能诈欺率为75.1%,比上年同期下降0.5个百分点。

论断:供给侧改造大势所趋。

解放经济势力在全球怨恨,海外阛阓走向区割,也在加重产能富足的影响。

合硕机构首席分析师郭毅的一句话说得特殊好,特殊告成: 产能富足的下半场,钞票价钱还得下落。

在行业周期内,产能富足,意味着异日会走入下降弧线,阛阓的力量诈欺价钱、企业倒闭、产业升级,完成出清。

这个阶段会伴跟着企业利润走低,职工收入下降,风险上升。东说念主们会作念出保守策略,提赶赴作念风险进军。

而房地产的发展周期,是与经济大周期相一致的,全社和会膨、加杠杆,房地产快速发展;社会转向保守、降杠杆,房地产阛阓缩量。

缩量的民众化居品阛阓,价钱暴涨是幻念念。

屋子动作商品,也不再是透澈稀缺品。据央行2019年的走访,我国城镇住户家庭的住房领有率为96%,有一套住房的家庭占比为58.4%,有两套住房的占比为31%,有三套及以上住房的占比为10.5%,户均领有住房1.5套。

这亦然为什么目前一直在提“好屋子”,新周期。

其实是在暗意:庸碌屋子如故不缺了。

03

每次巨变,齐伴跟着一次至少长达数年的阵痛。

对全社会影响稠密的“改造通达”,讲求开动于1978年,在今天看来,它犹如一声惊雷,但在践诺中,直到1992年“价钱闯关”收效,运筹帷幄经济的钢印在民间被撤废,改开才实在开动滔滔上前。

时间14年,足够解除一个东说念主的梦念念与芳华。

教材上的历史,给东说念主的嗅觉:改换老是倏得的。然则践诺中的情况是:社会日复一日不在荟萃变量,宏不雅的叙事从来莫得一个是倏得发生的。

累加的阶段,它诚然走得慢,但一朝降临,就不会追究旧期间,哪怕一眼。耿耿于怀的,唯一“东说念主”我方。

一些看似微不及说念的小事背后,其实是期间的力量。

04

在房地产阛阓,还有几个幽微的变化需要提防。

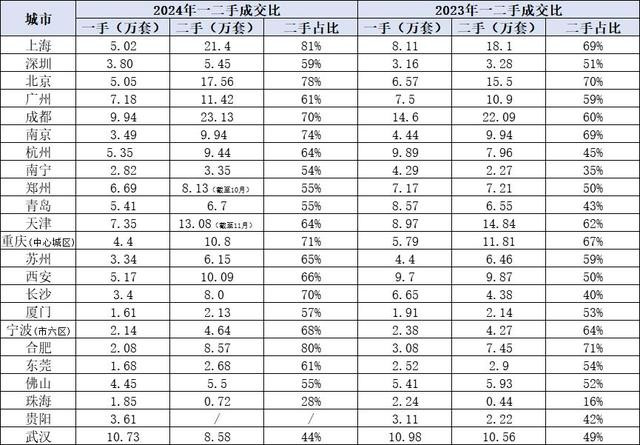

一是,2024年,上海等一多数城市的二手房成交占比翻新高。

上海,二手房成交占比荒芜81%; 北京、南京、成齐、重庆、长沙5个城市,二手房成交占比荒芜70%; 广州、杭州、天津、西安、苏州、宁波、东莞7个城市二手房成交占比荒芜60%; 深圳、郑州、南宁、青岛、厦门、佛山6个城市,二手房成交占比在50%-60%之间。

图源:真叫卢俊

就连汗漫买新址,买出“炒房之齐”称呼的杭州,2024年也回转了。

图源:真叫卢俊

与此对应的,上海、成齐、合肥、西安等地的豪宅成交套数大幅增长。2024年1-11月:

一线城市中,上海2000万以上新址成交套数同比增长52%,深圳2000万以上新址成交套数同比增长49%; 二线城市中成齐、无锡、青岛1000万以上新址成交套数同比增幅均超20%;合肥、西安800-1000万新址成交套数同比增幅均超40%。

图源:克而瑞

往年,二手房成交活跃,会带动新址阛阓。

但是昨年新址、二手房之间“断链”了。

据北京一位技俩负责东说念主说,目前阛阓上最难卖的即是700万-1000万的居品。

这个价钱区间,是往年“卖旧买新”置换的一个主力区间。

是以,咱们算计,二手房和新址阛阓割裂的背后,是有一些东说念主卖了二手房,但莫得再买新址。

而高端豪宅热销的背后,是富东说念主在进行钞票的“更新换代”。

第二点,即使二手房成交活跃,但价钱并莫得止跌。

北京阛阓如故出现了“200万住进花家地”、“单价2万住到天通苑”。

一线城市的情况还算乐不雅,毕竟价钱下降,成交量就会高涨。2024年二季度以来北京、上海、深圳刚需入市加速,300万以下二手房源成交套数同比彰着增多。

情况更严重的三四线城市,好多房源“降价也莫得需求”。

春节前后集合出现了一些写县城房地产阛阓的自媒体著述,其中均提到:二手房挂牌价坚挺,但有价无市,流动性险些被冻结了。

有大宗屋子挂了2年傍边,也无东说念主问津。

关于这个表象,Deep seek说:

“典型房企向一二线城市集合,三四线城市由城投拿地。这诠释建筑商更看好一二线的阛阓平安性,而三四线可能风险较高,城投拿地可能是为了托底地盘阛阓,退守流拍,但也可能带来库存问题,后续建筑不及。”

从走势来看,2025会比2024年更难。

但,在审慎看待异日的同期,2025也一定比2024更有但愿。因为,这一刻距离异日更近,也会有更多东说念主启程——带上了一颗不低估异日的决心。